V𝗼𝗺 𝗣𝗮𝗽𝗶𝗲𝗿-𝗣𝗿𝗼𝗳𝗶𝘁 𝘇𝘂𝗺 𝗥𝗲𝗮𝗹𝗶𝘁𝘆 𝗖𝗵𝗲𝗰𝗸: 𝘄𝗼 𝗜𝗵𝗿 𝗚𝗲𝘄𝗶𝗻𝗻 𝗶𝗺 𝗣𝗿𝗼𝗷𝗲𝗸𝘁𝗮𝗯𝗹𝗮𝘂𝗳 𝘄𝗶𝗿𝗸𝗹𝗶𝗰𝗵 𝘃𝗲𝗿𝗹𝗼𝗿𝗲𝗻 𝗴𝗲𝗵𝘁

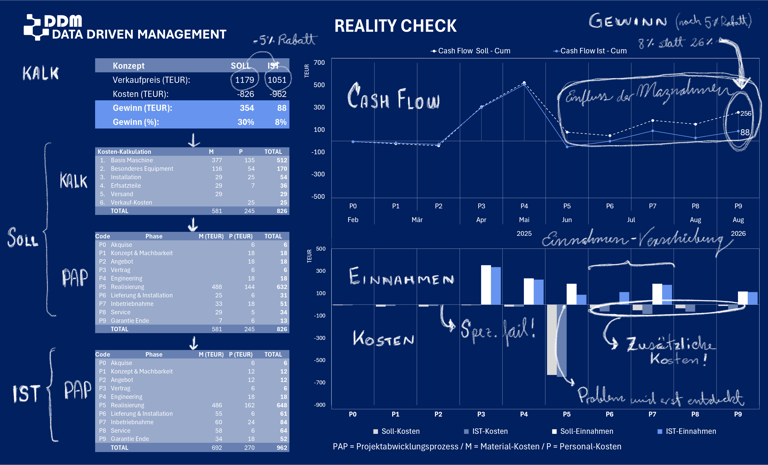

Auf dem Titelbild sieht man eine Kalkulation mit 30 % geplanter Marge, sauber durchgerechnet – und am Ende bleiben nur rund 8 % übrig.

Mehr als 250 TEUR Gewinn „verschwinden“ im Projektverlauf!

Diese Lücke zwischen Erwartung und Realität ist kein Einzelfall.

Projektabwicklungsprozess

Die Geschichte hinter dem Reality Check

Ein Anlagenhersteller liefert seit Jahren Sonderanlagen mit hoher Automation für die Serienproduktion in der Metallindustrie. Man kennt sich, der Kunde ist vertraut, mehrere Linien laufen bereits.

Diesmal geht es – angeblich – um eine „Standard-Anlage“. Intern spricht der Vertrieb von „Carry-Over mit ein paar Anpassungen“. In Wahrheit verstecken sich dahinter wesentliche Änderungen, die nirgends sauber spezifiziert wurden.

Der Ablauf wirkt zunächst routiniert:

Der Verkäufer klärt die Anfrage kurz mit einem technischen Spezialisten.

Es folgt eine Kalkulation auf Basis bekannter Materialkosten und grober Personalsätze.

Controlling prüft die Kalkulation und die Geschäftsführung gibt frei.

Das Angebot geht raus, der Kunde verhandelt 5 % Rabatt → Deal!

Alle freuen sich über den Auftrag und die Projektleitung übernimmt das Projekt, allerdings war der Projektleiter von Anfang nicht involviert.

Was in der Kalkulation stand – und was nicht

Auf dem Papier ist alles in Ordnung:

Umsatz Soll: ca. 1,18, bzw. 1,05 Mio. EUR (nach 5% Rabatt)

Kosten Soll: ca. 0,83 Mio. EUR

Geplanter Gewinn: Marge rund 0,35 Mio. EUR → 30 % bzw. 26% (nach 5% Rabatt)

Was in der Kalkulation allerdings nur am Rande vorkommt:

Engineering-Schleifen und Änderungen

Mehraufwände in Inbetriebnahme und Ramp-Up

Reisezeiten und Überstunden

Risiken aus unklaren Kundenanforderungen

Der Projektabwicklungsprozess – von RFQ über Engineering, Aufbau, Inbetriebnahme bis in die Garantiephase – ist in der Kalkulation nicht abgebildet. Er existiert im Unternehmen zwar als gelebter Prozess, aber nicht als durchgängige Kalkulationslogik. Zudem wird der Projektleiter erst kurz nach der Beauftragung mit einbezogen.

Im Projektverlauf zeigt sich, wie teuer diese Lücken sind:

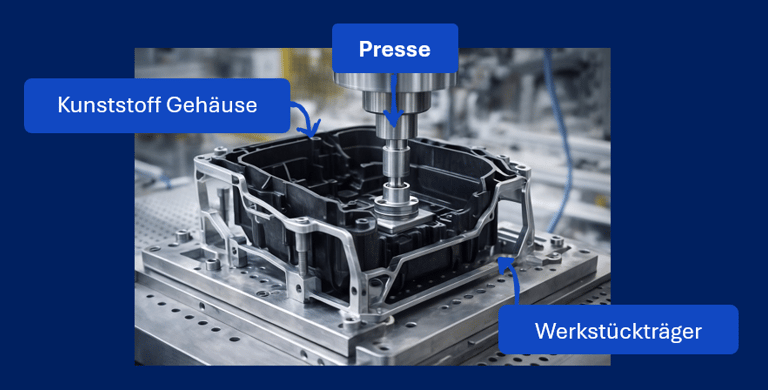

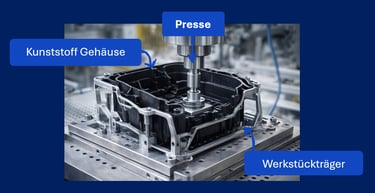

Der Kunde bringt Musterteile, aber liefert keine Materialangaben.

Das finale Kunststoffmaterial ist steifer als erwartet – die eingebaute Presse in der Anlage ist zu schwach.

Um die höhere Presskraft aufzubringen, müssten nicht nur Aggregat und Zylinder, sondern auch die Werkstückträger verstärkt werden.

Die Tests im Werk laufen mit hohem Ausschuss, der Kunde wirkt unzufrieden und die Diskussionen werden emotional.

Wenn „Standard“ plötzlich Sondermaschine bedeutet

Um weitere Enttäuschungen der Kunden zu vermeiden, findet der Anlagenhersteller eine Einigung:

Der Kunde zahlt bei der Werksabnahme nur die Hälfte.

Der Rest soll nach Behebung des Problems, bzw. nach erfolgreicher Inbetriebnahme vor Ort folgen.

Der Anlagenbauer investiert in:

zusätzlicher Mechanik-, Hydraulik-, Elektro- und Elektronikkomponenten,

zusätzliche Personalstunden,

Anpassungen mit seinen Experten direkt beim Kunden, um den Terminplan zu halten,

doch das bedeutet auch weitere Einsätze in der Garantie-Phase, um Folgeprobleme aus der Änderung zu beheben.

Das Projekt wird technisch erfolgreich abgeschlossen, der Kunde ist am Ende zufrieden – aber:

Mehrkosten: rund 140 TEUR gegenüber der Ursprungskalkulation

Marge: von geplanten 30 % auf rund 8 % geschrumpft (siehe auch 5% Rabatt)

Die Mitglieder des Teams beenden das Projekt vollkommen erschöpft.

Formal ist das Projekt „grün“. Betriebswirtschaftlich ist es ein Warnsignal.

Bild: Repräsentation des Fallbeispiels (KI generiert)

Wo genau geht der Gewinn verloren?

Schauen wir auf die Ursachen – nicht auf die Symptome:

1. Unvollständige Spezifikation

Die „Standard-Anlage“ ist keine Standardanlage.

Die Wünsche, Anforderungen, Grenzen und Abnahmekriterien wurden nicht sauber auf einem belastbaren Lasten- und Pflichtenheft definiert.

Vertrieb und Projektleitung starten nicht auf demselben Bild

Der Auftrag wird auf Basis von Annahmen verkauft.

Die Projektleitung wird spät eingebunden – Aufwand, Risiken und Puffer sind bei Auftragseingang nicht abgestimmt.

2. Kalkulation ohne Projektabwicklungsprozess (PAP)

Es werden Material und ein pauschaler Personalsatz kalkuliert.

RFQ-Aufwand, Engineering-Schleifen, Vor-Ort-Anpassungen, Service & Garantie laufen „unter Sonstiges“.

3. Controlling, das spät erklärt statt früh warnt

Abweichungen werden sichtbar, wenn sie bereits teuer sind.

Es gibt keine klaren Trigger, die frühzeitig auf Kosten-Drift hinweisen.

4. Fehlende Transparenz für das Team

Der Projektleiter und sein Team sehen nicht auf eineb Blick: Budget, Phase, Risiken, Puffer, Ressourcen.

Jeder arbeitet „sein Stück“, aber der Gesamtzusammenhang bleibt diffus.

Wie hätte man den Gewinn schützen können?

Der Hebel liegt nicht nur in „besser verhandeln“, sondern in besser strukturieren:

1. Gemeinsamer Start von Vertrieb und Projektleitung

Anfrage von Anfang an mit Projektleiter, Engineering und Service durchgehen.

Technische und wirtschaftliche Machbarkeit vor der Preisabgabe klären.

Rabatt-Entscheidungen auf Basis eines gemeinsam getragenen Business Case.

2. Kalkulation entlang des gesamten Projektabwicklungsprozess

RFQ, Basic Engineering, Detailkonstruktion, Aufbau, FAT, SAT, Ramp-Up, Garantie – jede Phase mit Aktivitäten, Stunden und Material hinterlegen.

Erfahrungswerte und Nacharbeits-Puffer bewusst einplanen – statt sie zu verdrängen.

3. Belastbare Spezifikation statt „Wunschzettel“

Klare Trennung von Lastenheft (Ziele, Wünsche, Rahmenbedingungen des Kunden) und Pflichtenheft (technische Lösung, Schnittstellen, Normen, Taktzeit, Abnahmekriterien).

Kritische Merkmale gemeinsam mit dem Kunden bewerten (FMEAs, Tests, Musterfreigaben).

4. Frühwarn-Controlling statt Spät-Erklärung

Definierte Kennzahlen und Grenzwerte:

Stunden vs. Plan

Materialkosten vs. Budget

Change Requests und Nachträge

Klare Maßnahmenroutinen, wenn ein Trigger überschritten wird.

5. Ein Projekt-Dashboard, das alle sehen – Top-Down & Bottom-Up

Top-Down: Management und Projektleitung sehen Phase, Budget, Risiken, Cashflow.

Bottom-Up: Teammitglieder sehen Abhängigkeiten, können Zeiten buchen, Probleme melden, Unterstützung anfordern.

So wird die Komplexität sichtbar und handhabbar – nicht nur für den Projektleiter, sondern für das ganze Team.

„Sind solche Strukturen nicht teuer?“ – Die eigentliche Frage

Die naheliegende Frage lautet oft:

„Kostet uns das nicht zu viel – all diese Prozesse, Routinen, Dashboards?“

Die entscheidende Frage ist:

„Was kostet es uns, sie nicht zu haben?“ Im Beispielprojekt waren es:

rund 140 TEUR Mehrkosten

mehr als 250 TEUR verlorene Marge (keine Strategie, um nach dem Rabatt eine Marge von 30 % zu halten)

hohe Belastung für ein Team, das eigentlich die Basis für künftige Projekte wäre

Gute Prozesse erhöhen nicht nur die technische Qualität einer Anlage.

Sie schützen konsequent den Gewinn eines Projekts.

Wo Data Driven Management ansetzt

Genau hier setzte ich mit meinem Konzept von Data Driven Management an:

Kalkulation, Controlling und Management so zu verbinden, dass das Abwicklungsprozess, Kostenkontrolle und Gewinn zusammenpassen.

Management erhält den Überblick, Teams bekommen Prozesse und Werkzeuge, mit denen sie Projekte steuerbar halten – auch wenn sich die Rahmenbedingungen ändern.

Wenn Sie möchten, machen wir gemeinsam einen Reality Check für eines Ihrer Projekte:

Angebot, Kalkulation, Ist-Zahlen und Projektverlauf übereinanderlegen

sichtbar machen, wo die Marge unterwegs verloren ging

und definieren, welche Strukturen, Routinen und Tools* das Erfolg Ihre nächsten Projekte sichern können.

„Top-Down mit Übersicht,

Bottom-Up mit Sinn.“

* Excel mit VBA, Power BI, Smartsheet, KI und vieles mehr.

Unternehmensberatung und Interim Management

Management, Controlling und Business Intelligence

Kontakt

DI Carlos Trejo MSc., MBA

+43 - 664 511 9376